Ayer 130/2023 (2): 107-136

Marcial Pons Ediciones de Historia

Asociación de Historia Contemporánea

Madrid, 2023

ISSN: 1134-2277

DOI: 10.55509/ayer/1270

© Ángel Pascual Martínez Soto

Recibido: 14-10-2019 | Aceptado: 09-07-2020 | Publicado on-line: 10-04-2023

Editado bajo licencia CC Attribution-NoDerivatives 4.0 License

Los grupos promotores, inversores y gestores de las cajas de ahorros y montes de piedad durante su primer desarrollo, 1839-1879

Ángel Pascual Martínez Soto

Universidad de Murcia

apascual@um.es

Resumen: Las Cajas de Ahorros iniciaron su andadura como intermediario financiero especializado en mercado minorista con la llegada de los liberales al poder. La fundación de este tipo de entidades estuvo muy influenciada por los modelos europeos, especialmente los de Francia e Inglaterra, así como por las ideas de la economía política de Jeremy Bentham, Adam Smith, David Ricardo, Jean-Baptiste Say, Benjamin Delessert entre otros. La primera entidad que se fundó fue la Caja de Ahorros de Madrid en 1839, a partir de ese año las fundaciones se sucedieron en las principales ciudades del país. En este trabajo analizamos el proceso de fundación de entidades, la legislación que las conformó y las reguló y, finalmente, los grupos promotores y gestores de estas. Se realiza un detallado análisis de las instituciones que impulsaron la fundación de cada entidad y de las elites empresariales, sociales y políticas que contribuyeron a su puesta en marcha, financiación y gestión. Todo ello en el marco de las nuevas ideas liberales de previsión y autoayuda destinadas a las clases populares urbanas del país.

Palabras clave: ahorro, cajas de ahorros, elites, elites financieras, instituciones financieras, legislación sobre cajas de ahorros.

Abstract: Savings banks began as financial intermediaries specialized in the retail market with the arrival of the liberals to power. European models greatly influenced the foundation of these types of entities, especially those of France and England. Also important were the ideas of political economy of Jeremy Bentham, Adam Smith, David Ricardo, Jean-Baptiste Say and Benjamin Delessert among others. In 1839, the Savings Bank of Madrid was the first entity of its kind to be founded. In the years that followed, the principal cities of the country came to house similar banks. This article analyses the birth of these entities by exploring the relevant regulatory legislation and the profiles of their foundational investment and management groups. It undertakes a detailed analysis of the institutions that promoted the foundation of these entities and the business, social and political elites responsible for financing, managing, and launching them. All this took place within a framework of new liberal ideas of foresight and self-help for the urban popular classes of the country.

Keywords: savings; savings banks; elites; financial elites; financial institutions; legislation on savings banks.

Introducción

En España, el interés por las cajas de ahorros se inició en la década de 1830, coincidiendo con el regreso de los liberales exiliados y la llegada al poder de esta corriente política en 1833. La estancia de grupos de personalidades liberales en el exilio, en los años anteriores y posteriores al Trienio Liberal (1820-1823), en Francia y en Inglaterra les permitió entrar en contacto con los círculos utilitaristas ingleses y con los de la economía política francesa. Personajes como Mendizábal, Isturiz, Argüelles, Calatrava, Alcalá Galiano y Flores Estrada residieron en Inglaterra; otros como Martínez de la Rosa, Toreno o el marqués de Pontejos lo hicieron en Francia. Las doctrinas de Bentham ya eran conocidas en nuestro país al que llegaron entre 1820 y 1823 a través de distintas traducciones de sus obras, entre ellas Carta a los españoles. Esta influencia doctrinal se hizo más patente con el regreso de los exiliados y su acceso al poder, incidiendo en el plano de las ideas políticas, en las reformas legales y educativas y en las médico-sociales. Estas influencias fueron muy marcadas entre la corriente progresista del liberalismo, pero también llegaron a una parte de los moderados como en el caso de Alcalá Galiano y Martínez de la Rosa 1.

Los promotores y fundadores de las cajas de ahorros buscaron favorecer el ahorro siguiendo la línea de la filantropía y el desarrollo de la self-help de las clases populares para hacer frente al pauperismo en la línea expuesta en Inglaterra por David Ricardo 2. Los grupos fundadores buscaban promover el ahorro popular como medio de minimizar el problema obrero al darle a los trabajadores una propiedad que preservar y una reserva en caso de crisis 3. En palabras de Ramón Mesonero Romanos: «Estas Cajas son unas instituciones esencialmente antirrevolucionarias, asociando al proletario por medio de su propio trabajo al interés y a los goces de la propiedad y del orden» 4.

En esta línea de pensamiento la nueva burguesía de los negocios que había accedido al poder político en la década de 1830 estaba interesada en el desarrollo de este tipo de instituciones en los ámbitos urbanos donde se estaba iniciando una transformación social rápida no exenta de conflictos, de ahí que una minoría de este grupo se implicase en el fomento de las cajas de ahorros como instrumentos útiles para frenar la conflictividad. De esta manera se convirtieron en promotores, inversores y gestores de las nuevas instituciones de ahorro y sus colaterales de crédito prendario, los montes de piedad.

El ámbito de las cajas de ahorros cuenta con numerosos estudios, congresos y publicaciones que han ido explicando y caracterizando el funcionamiento de las Cajas 5. Pero se desconoce en gran parte quiénes fueron los promotores, financiadores y gestores de las cajas de ahorros en su etapa inicial, cuando el tejido financiero del país era muy limitado y el dinero escaso y caro. El objetivo de este trabajo es realizar una aportación al conocimiento de los promotores de entidades que también formaron parte del sistema financiero del país. La proliferación de estas entidades demuestra que existían grupos sociales que podían ahorrar pequeñas sumas en las distintas plazas comerciales e industriales del país que podían canalizarse hacia el crédito prendario, hacia el Estado (Caja de Depósitos y Consignaciones) o al crédito a particulares. Se trata de caracterizar a esos promotores por su extracción social y profesional y trazar algunos rasgos de las relaciones y cohesiones sociales que los llevaron a unirse en esta tarea.

El estudio de las elites cuenta con una extensa producción desde distintos campos científicos (economía, antropología, sociología, etc.). Las elites a menudo están relacionadas con posiciones de poder y prestigio, pero también con la movilidad social y procedimientos complejos de inclusión y exclusión. No hace falta decir que el prestigio, el poder y la influencia son conceptos relacionales 6. Las elites utilizan una variedad de recursos para ejercer y mantener sus posiciones. Su presencia en los diferentes proyectos societarios-financieros en los inicios del siglo xix fueron claves para asegurar un poder duradero no exento de movilidad en función de las estrategias acometidas en el largo plazo. Beck 7 puso de manifiesto, con una combinación de evidencias cualitativas y cuantitativas, que el surgimiento de elites ligadas al sector financiero especulativo es un fenómeno recurrente que está relacionado con los periodos de reestructuración económica y de agitación política, como es el caso del periodo que se estudia en este trabajo.

Recientemente el tema de las elites financieras europeas ha recobrado importancia en la investigación. El trabajo colectivo coordinado por Cassis y Telesca 8 ha abordado el papel de estas en distintos países tratando de desentrañar el cometido que han desempeñado en las sociedades y los mercados europeos a lo largo del tiempo. También se trata de determinar su protagonismo e influencia en el establecimiento de los marcos regulatorios de los sistemas financieros. En nuestro país los trabajos de Yolanda Blasco 9 han reabierto una nueva senda en esta línea del estudio de las elites financieras y de los negocios en la estela del trabajo pionero de Sánchez Albornoz (1968). La aportación que presentamos es una contribución a esa línea de trabajo desde el ámbito de las cajas de ahorros, tratando de establecer la extracción social y profesional de los promotores, inversores y gestores de las primeras entidades que se crearon entre 1839-1879.

El esquema de este trabajo se inicia con el análisis de las fundaciones de cajas de ahorros y de sus dificultades para lograr sostenibilidad. Continúa tratando de explicar las consecuencias que tuvieron los intentos de regulación del sector de las cajas y sus fallos de diseño que estuvieron a punto de colapsar el sistema. En tercer lugar, se aborda el estudio de los grupos promotores y de las organizaciones que estuvieron detrás del impulso de entidades muy diferentes en su funcionamiento y organización. Finalmente se presentan unas conclusiones que hacen referencia a los aspectos fundamentales del trabajo.

La fundación de cajas de ahorros y su sostenibilidad inicial, 1830-1853

Durante el Gobierno moderado presidido por Martínez de la Rosa se impulsó la creación de una institución tan típicamente benthamista como las Cajas de Ahorros. Esta iniciativa se plasmó en la Real Orden de 3 de abril de 1835, obra del ministro de Gobernación Diego Medrano y Treviño 10. Esta primera normativa estuvo acompañada por una intensa labor de propaganda a través de la prensa, publicaciones jurídicas, Sociedades Económicas, etc. Del contenido de la misma destaca: la referencia expresa al éxito que habían obtenido las Cajas en otros países («algunos pueblos cultos»); la finalidad de aquéllas de mejorar las costumbres y las condiciones de vida de la clase trabajadora; la posibilidad que abrían a las clases menos afortunadas («el menestral, el jornalero y todo hombre laborioso») para acumular ahorros a cambio de un interés; el reconocimiento expreso del Gobierno de la escasa confianza en el crédito del país, lo que implicaba la imposibilidad de fundar las Cajas con su protectorado y garantía, como se había hecho en Francia e Inglaterra, aunque no se renunciaba a adoptar esta solución en otro momento («una vez restablecido el crédito del Estado»); el llamamiento a la iniciativa privada («hay que esperarlo todo del espíritu de filantropía que anime a los ricos») y a las autoridades provinciales para fundarlas; y la referencia a la existencia de una Caja de Ahorros en Jerez de la Frontera desde 1834 11 y a los proyectos de fundación de otras en Valencia 12. La alusión a los proyectos de Valencia y a la intervención del gobernador civil de esa provincia sirve para presentar el problema de la seguridad de los depósitos. Al destacar las múltiples ventajas de estas entidades para su potencial clientela, se condicionan todas ellas a que «presten garantías seguras».

Este clima favorable a la fundación de cajas de ahorros no fue privativo de la península. Entre 1831 y 1836 se presentaron varios proyectos para fundar cajas de ahorros; así en la isla de Cuba entre 1835 y 1836 ya se debatía sobre la creación de una caja en el seno de la Sociedad Patriótica de La Habana 13. El catalizador de la primera normativa referida a las Cajas de Ahorros, la Real Orden de 3 de abril de 1835, fue el proyecto y solicitud del gobernador civil de Valencia para fundar una en esa provincia, junto con la petición del conde de Villacreces solicitando también la aprobación para la que había fundado en Jerez de la Frontera 14. La real orden articuló con claridad lo que algunos autores han denominado el «programa Medrano» para la fundación de Cajas de Ahorros, que trataba de poner en marcha unas entidades independientes fundadas, por lo general, con recursos privados, aunque fuesen promovidas por las autoridades provinciales o locales, y que tenían por objeto fomentar el ahorro entre las clases «industriosas» y evitar lo que hoy denominamos la exclusión financiera de dichos grupos. También incluía la participación de los depositantes en su gestión para evitar la inversión de sus capitales en operaciones de alto riesgo, como lo eran los préstamos al Estado en ese momento; y, por último, indicaba que la administración de las entidades se realizaría por personas de probado «espíritu de filantropía». La real orden era discretamente intervencionista: en primer lugar, mostraba la intención del Estado de utilizar el ahorro popular para la financiación pública, como sucedía en Francia 15; y, en segundo lugar, la adopción por parte del Gobierno de un papel de promotor de iniciativas para la fundación de Cajas.

Estas orientaciones son coincidentes en muchos aspectos con los presupuestos de otros proyectos que en ese momento se estaban poniendo en marcha, como la Sociedad Económica de Amigos del País de Madrid, la de la Habana o la de Barcelona. El mayor problema que se planteaba para poder fundar una entidad consistía en encontrar la manera de inspirar la confianza imprescindible que requiere toda institución financiera respecto de los capitales depositados en ella, escollo que fue resuelto, por lo general, mediante un sistema de accionistas y la colocación rentable y segura de los fondos. Las cajas de ahorros encontraron, en muchos casos, la solución en su vinculación con un Monte de Piedad, preexistente como en el caso de Madrid, o de nueva creación. También se buscaron soluciones ajenas a los Montes, a través de la inversión crediticia, la adquisición de valores y las operaciones de descuento como en el caso de las de La Habana y Sabadell.

En Inglaterra y Francia, el problema de la inversión de los fondos de las cajas se resolvió, en principio, mediante la suscripción de deuda pública 16. En España la situación de la deuda en ese momento no permitía considerar esta inversión como factible. El primer sistema francés de inversión directa de los fondos de las Cajas en deuda pública resultaba inviable en el caso español, porque uno de los problemas más debatidos era la colocación rentable, pero sin riesgos, de los depósitos. La segunda solución francesa fue depositar los fondos en las Cajas del Tesoro, siguiendo el ejemplo inglés; en nuestro país los continuos desastres financieros también invalidaban esta opción, pues hacían insoportables los elementos de inseguridad de la deuda pública, que eran permanentes. Tan solo quedaban dos opciones para la inversión de los depósitos de las Cajas: los préstamos de fondos a comerciantes e industriales, como hicieron las entidades de Barcelona, Sabadell o La Habana desde su fundación, o bien la creación conjunta con Montes de Piedad para invertir en ellos los depósitos de las Cajas. Esta segunda opción fue la que propugnó el Gobierno a través de las recomendaciones de la Real Orden de 17 de abril de 1839.

El sistema de invertir en los Montes no solo era el preferido por los promotores y administradores de las Cajas, sino también para la Hacienda española, que se alejaba del riesgo que para el Tesoro suponía el sistema francés al implicar la devolución de los fondos a requerimiento. El problema que presentaba la opción de los Montes estribaba en la capacidad de absorción de los fondos de las Cajas a través de sus operaciones de préstamo, catalogables de microcrédito prendario. Conforme se produjo un crecimiento de los depósitos, muchos Montes manifestaron serios problemas para emplear ese capital, teniendo que recurrir las entidades de ahorro a poner límites máximos a las imposiciones. Si en el caso de Francia los límites estaban motivados por el deseo del Tesoro de controlar, de alguna manera, el riesgo que había asumido, en España, los topes estaban motivados por el temor a desbordar la capacidad drenadora de los fondos de las Cajas por sus Montes.

Como resultado de este proceso inicial de difusión de proyectos nació la Caja de Ahorros de Madrid aprobada por Real Decreto de 25 de octubre de 1838, como una entidad independiente del Monte de Piedad de Madrid, que inició su funcionamiento el 1 de febrero de 1839. El modelo de entidad adoptado fue el de la Caisse d’Epargne et Prevoyence de Paris; incluso su nombre inicial fue el de «Caja de Ahorros y Previsión de Madrid». Para solventar el problema de la colocación segura de los depósitos se optó por vincular la entidad al Monte de Piedad, al que suministraría sus fondos para la realización de créditos pignoraticios, a cambio de un tipo reducido de interés, debido a que la caja tenía que retribuir a sus depositantes. Se regía por una junta directiva propia y sus relaciones con la del Monte no estuvieron exentas de conflictos. Las tensiones surgieron por el estancamiento de las operaciones de éste y su incapacidad para absorber el considerable incremento de los depósitos de la Caja. En 1851 la situación llegó a ser tan preocupante que se solicitó la intervención del Estado para resolver el problema 17.

Este binomio institucional Monte de Piedad-Caja de Ahorros constituyó desde sus orígenes una organización crediticia que no seguía el patrón de las sociedades de crédito de la época, dado que otorgaba créditos en forma de préstamos con garantía de prenda a los clientes del Monte y recibía fondos ajenos en forma de depósito irregular, de los impositores de la Caja. Al destinar los ahorros recolectados por las Cajas a la concesión de préstamos anti-usurarios de los Montes, quedaba constituido un peculiar sistema de autofinanciación popular 18, un círculo, en palabras de Mesonero Romanos 19, a través del cual los impositores de las «clases más trabajadoras y económicas» financiaban a las economías domésticas y particulares más necesitadas, recibiendo un interés directo de las que recurrían al Monte. El carácter institucional de las Cajas y la realización de fines sociales y de interés público, a través de los Montes, puso de manifiesto desde el principio su personalidad jurídica ligada al desarrollo de una actividad de empresa.

Poco después de fundarse la caja de Ahorros de Madrid, el Gobierno emitió la Real Orden de 17 de abril de 1839, en la que se hacía un llamamiento a los gobernadores civiles y demás autoridades provinciales para que establecieran en sus territorios una Caja de Ahorros asociándola a un Monte de Piedad o promoviendo un establecimiento de esta especie. Esta orden reforzaba los aspectos que ya hemos señalado del binomio institucional y contribuiría a que, a partir de ese momento, la mayor parte de las cajas se fundaran unidas a un monte de piedad, lo que no había sucedido con la Caja de Ahorros de Madrid que era una entidad independiente y lo seguiría siendo hasta 1869 20. Esta real orden dio origen a diecisiete entidades, algunas de cuales tendrían una vida efímera.

No todas las cajas fundadas en este periodo estuvieron ligadas a un Monte de Piedad, como se recomendaba en la real orden de 1839. Así, un total de siete lo hicieron de manera independiente, lo que llama la atención, pues significaba que deberían dar una colocación alternativa a sus fondos, empleándolos en operaciones de crédito y en otras del tipo de la realización de descuento de papel o adquisición de valores. Hubo algún caso en que un monte de piedad preexistente llegó a fundar una caja de ahorros, como sucedió con el Monte de Piedad de Santa Rita de Cassia de Granada (1740) 21. El reconocimiento de la personalidad jurídica de las primeras Cajas se efectuó, en la práctica, mediante la simple comunicación de los fundadores al gobernador civil de la provincia y este a la Administración central. Las nuevas entidades se regían exclusivamente por sus estatutos y reglamentos, la mayor parte de ellos muy influidos por las de la Caja de Ahorros de Madrid.

La primera regulación del sector de las Cajas de Ahorros en 1853 y sus efectos sobre el sector

En 1853 la situación de la hacienda pública había mejorado notablemente y la evolución de las Cajas era muy positiva, lo que movió al Gobierno a realizar un primer intento de regularlas con un claro afán de control. El resultado fue la promulgación del Real Decreto de 29 de junio de 1853, que constituyó la culminación de la maniobra de Bravo Murillo para crear la Caja General de Depósitos y Consignaciones 22, siguiendo el modelo de la Caisse de Dépôts et Consignations de Francia, con la finalidad de invertir sus fondos en la financiación de la deuda pública a largo plazo que, a pesar del encauzamiento de la deuda en 1851, se había convertido en una carga excesiva para el Banco de San Fernando.

La novedad más importante del decreto de 1853 lo constituía el cambio de orientación para las inversiones de las Cajas de Ahorros. El crecimiento de los depósitos de estas hizo que el Gobierno se replantease el problema de la colocación de los fondos y que optase por transferir los depósitos no absorbidos por los Montes de Piedad a la Caja de Depósitos y Consignaciones, siguiendo el ejemplo francés 23. En el caso español, el Estado buscaba con la transferencia de fondos de las Cajas financiar la Caja General de Depósitos y Consignaciones, que a su vez tenía la obligación de invertir en deuda consolidada. El decreto establecía como líneas fundamentales las siguientes: el fomento de la creación de cajas de ahorros en todas las capitales de provincia y sucursales de estas en los pueblos más importantes; el destino de los depósitos, ya que los que no se aplicasen a las operaciones pignoraticias de los Montes se ingresarían en la Caja General de Depósitos y Consignaciones; la creación de los fondos de reserva; la composición de las juntas de gobierno, que tendrían entre 6 y 18 vocales, con renovación periódica y presididas por el gobernador civil en las capitales y por los alcaldes en los pueblos; se obligaba a la unificación de las Cajas de Ahorros con los Montes de Piedad que se regirían por una única junta; se regulaba la cuantía máxima y mínima de las imposiciones, así como los préstamos de los Montes a particulares y prendas de valor sobre las que constituir la garantía pignoraticia; y se calificó a las Cajas como «establecimientos municipales de beneficencia». Como tales, estarían sujetas a la Ley de Beneficencia vigente por entonces, la de 20 de junio de 1849, lo que implicaba que estas tendrían un carácter «público».

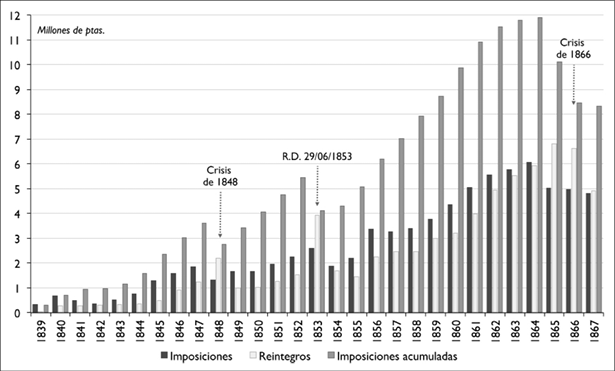

El funcionamiento de las Cajas de Ahorros, que hasta ese momento se había regido por lo previsto en sus propios estatutos y reglamentos, elaborados con plena libertad de los promotores, se veía ahora constreñido a un marco uniformador e intervencionista por el que el Gobierno trataba de controlar la actuación de estas entidades. La reacción negativa de las juntas directivas de las Cajas, de los imponentes y de la prensa opositora no tardó en producirse. La razón fundamental era la escasa confianza que tenían en las cotizaciones de la deuda pública. La actitud de los impositores fue iniciar una fuerte retirada de depósitos 24 y en algunas Cajas, como en la de Madrid 25, los directivos dimitieron en protesta. En el gráfico 1 se puede comprobar el impacto general que tuvo la promulgación de esta norma sobre los depósitos de las entidades, registrándose un importante movimiento de reintegros por parte de los depositantes. Esta situación solo acaeció en otras dos ocasiones, con motivo de las crisis de 1848 y 1866.

Gráfico 1

Evolución de los depósitos en las Cajas de Ahorros españolas 1839-1867 (en ptas. corrientes)

Fuente: elaborado a partir de los datos del AEE 1866-1867, pp. 373-380.

Nota: no están incluidos los depósitos de la Caja de Ahorros, Descuentos y Depósitos de La Habana que en esas fechas ya eran superiores a los del conjunto de las cajas metropolitanas.

La retirada de los depósitos de los establecimientos fue muy significativa, especialmente en las de Madrid, Barcelona y Valencia. El resultado de este movimiento en contra del decreto se manifestó en la Caja General de Depósitos y Consignaciones, que disminuyó en 1855 hasta la mitad los depósitos que tenía en 1853 26. Ante esta situación, el Gobierno tuvo que dejar en suspenso la aplicación del decreto 27, dando libertad a los gobernadores civiles para que decidieran sobre la adaptación de los reglamentos de las Cajas a la normativa del decreto. La situación de ambigüedad que se generó hizo que, en la práctica, las entidades siguieran rigiéndose por sus propios estatutos y reglamentos. De esta forma se fue consolidando lo que algunos autores han denominado «particularismo estatutario» 28 como forma de funcionamiento de las Cajas durante el siglo xix.

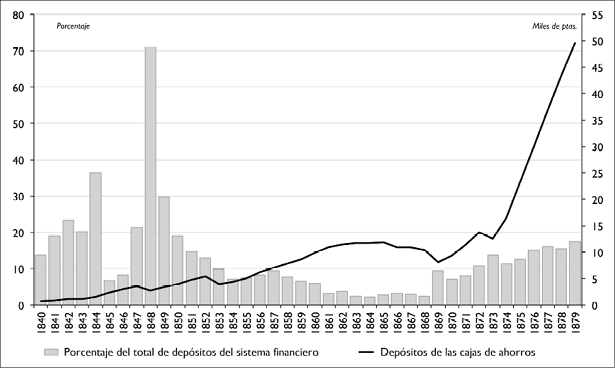

La crisis de subsistencias de 1857 no afectó a los depósitos del conjunto de entidades, que incluso alcanzó los 7.000.000 de pesetas, cifra máxima desde el inicio del sistema. El crecimiento de estos continuó hasta alcanzar su máximo, 11,7 millones de pesetas, en 1864. A partir de esta fecha, la crisis financiera de 1864-1866 provocó una retirada generalizada de fondos muy importante. Los reintegros superaron entre 1865-1867 a los ingresos y los efectos se dejaron sentir hasta 1870, recuperándose los niveles de 1863 en 1872, cuando comenzó una nueva fase de crecimiento. La situación de estas instituciones en plena crisis financiera nos muestra un panorama donde las cajas de segundo escalón, como la de Valencia y Valladolid, se vieron gravemente afectadas. De las dos grandes, la más perjudicada fue la de Madrid, que se encontraba sumida en un estancamiento. La recuperación de los efectos de la crisis financiera no se iniciaría hasta 1871 y a partir de esta fecha comenzó un nuevo periodo de crecimiento. La situación de las cajas al finalizar el periodo era de franca recuperación de todo el sistema, especialmente para Madrid cuyos depósitos suponían en ese año el 59,4 por 100 del total. La evolución del conjunto de los depósitos del sistema de cajas de ahorros para todo el periodo 1839-1879 experimentó un crecimiento con una tasa acumulada del 12 por 100. Después de la crisis financiera de 1866, la recuperación real se inició en 1871 y si consideramos esta última fase (1870-1879) la tasa de crecimiento se situó en el 20,4 por 100. La evolución de los saldos de ahorros del conjunto de las entidades, así como su participación porcentual en el conjunto de los depósitos del sistema financiero del país, se puede apreciar en el siguiente gráfico.

Gráfico 2

Evolución de las imposiciones acumuladas en las Cajas de Ahorros y participación en el conjunto de depósitos del sistema financiero (pesetas y porcentaje)

Fuente: elaborado a partir de los datos de AEE, 1866-1867, y Memorias y Cuentas Generales del Monte de Piedad y Caja de Ahorros de Madrid de esos años.

La consideración del carácter benéfico de las Cajas las ataba al Real Decreto de 27 de abril de 1875 29 que reguló las instituciones de beneficencia, las cuales quedaban bajo el patronato del Estado y de sus autoridades delegadas. Desaparecía el concepto de «establecimientos municipales de beneficencia», realzándose su función estrictamente «benéfica», lo que aclaraba las anteriores contradicciones para otorgarles un perfil jurídico-privado 30. De esta manera quedaban bajo los auspicios del Ministerio de Gobernación, sin que el de Hacienda, como había ocurrido en la anterior norma, interviniese ya para nada. En esta etapa histórica inicial de las Cajas de Ahorros el ordenamiento jurídico solo les reconocía un tipo de persona jurídica institucional, la fundación como entidad de carácter civil (no mercantil) encuadrada entre las instituciones de beneficencia.

Gráfico 3

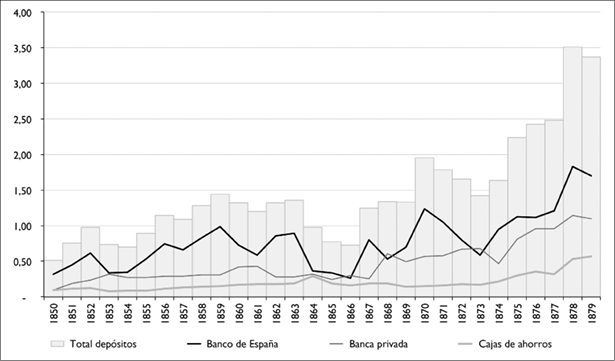

Porcentaje del PIB que representan los depósitos en las Cajas de Ahorros, Banco de España, Banca Privada y del conjunto del sistema financiero del país (porcentaje/PIB)

Fuente: elaborado a partir de los datos de AEE, 1866-1867; Memorias y Cuentas Generales del Monte de Piedad y Caja de Ahorros de Madrid, y los datos del PIB de Leandro Prados de la Escosura: El progreso económico de España, Bilbao, Fundación BBVA, 2003.

Podemos realizar una valoración del alcance de estas cantidades en el marco económico general del país, si tomamos como referente el PIB y calculamos su participación en él (gráfico 3). En general, salvo el último periodo de la Caja de Depósitos, los porcentajes no pasaron del 10 por 100 del PIB. Los efectos de la precitada crisis financiera (1864-1866) cortaron la marcha ascendente de la implicación de los depósitos, superándose los niveles de 1860 solo a partir de 1879 (8,72 por 100). Las cajas de ahorros mostraron un comportamiento más lineal que el del resto de las instituciones, dentro de la modestia de sus cifras.

Fundación de entidades y grupos promotores

El capital financiero es resultado del metabolismo del capitalismo en un cierto grado de su desarrollo histórico. Los antiguos sectores separados del capital industrial, comercial y bancario se fueron reuniendo bajo la dirección común de la alta finanza, en la que estaban vinculados personalmente los señores de la industria y de los bancos 31. Esta unión se refleja ya en la extracción de los fundadores y promotores de las nuevas instituciones financieras de la primera parte del siglo xix. La diferencia frente a bancos, sociedades de crédito, casas de banca, etc., estribaba en el peso del componente institucional entre los promotores (fundamentalmente ayuntamientos y sociedades económicas de amigos del país), que ejercían su influencia para atraer a miembros destacados de los grupos financieros e industriales para que formalizaran la fundación de cajas e intervinieran en su gestión como un servicio «social».

En el siguiente cuadro podemos apreciar las entidades que se fundaron entre 1839 y 1879 y los grupos promotores y fundadores que las pusieron en marcha (incluidas las que existieron en las colonias españolas). Destaca la importancia de las Sociedades Económicas de Amigos del País; de las 40 cajas fundadas en el periodo intervinieron en 11 (27,5 por 100 del total). También los ayuntamientos tuvieron un manifiesto poder para aglomerar personajes locales notorios para fundarlas y gestionarlas; así, participaron en la creación de 11 entidades. Las otras 18 cajas fueron establecidas por grupos y organizaciones sociales y por empresarios locales (comerciantes, industriales y propietarios agrícolas). Destacaremos que, de este conjunto de entidades que se fundaron en estos años, 13 fracasaron (32,5 por 100 del total), lo que es un indicativo de los fallos de diseño y gestión que en estos primeros años no se habían resuelto.

Para algunos casos hemos podido reunir información sobre sus grupos promotores. Así la Caja de Ahorros de Madrid en 1839 partió de una iniciativa de la Sociedad Económica Matritense de Amigos del País, detrás de la cual estaban dos personajes claves como Joaquín Vizcaino y Martínez Moles, marqués de Pontejos, y Ramón de Mesonero Romanos. El primero desempeñó los cargos de alcalde y de gobernador civil de Madrid y el segundo era un periodista y escritor de prestigio en ese momento; ambos tenían adscripción política liberal y eran miembros destacados de la Sociedad Matritense de Amigos del País. Ellos fueron los que reunieron un grupo de promotores y gestores entre los que destacaron Antonio Guillermo Moreno 32 —prior del Tribunal de Comercio de Madrid y representante de la casa Rothschild, en 1858 era vocal de la Sociedad Mercantil e Industrial—; Manuel María de Goyri, fundador de la Sociedad de Seguros de Casas de Madrid; Joaquín de Fagoaga Laurencena —financiero de origen navarro que desempeñó el cargo de director del Banco de San Fernando desde 1840, tenía fuertes inversiones en herrerías navarras y empresas editoriales; también fue gestor de importantes patrimonios y llegó a ser diputado del Congreso por Navarra entre 1844-1846— 33 y Estanislao Urquijo y Landaluce, primer marqués de Urquijo, empresario y político, que llegó a ser alcalde de Madrid y senador entre 1886-1889, trabajó en su juventud para Daniel Weisweiller, fue representante de la casa Rothschild y más tarde actuó como agente de cambio y

Cuadro 1

Cajas de Ahorros fundadas entre 1839 y 1879 y grupos promotores

|

Año |

Entidad |

Normativa disponible |

Situación 1880 |

Entidades promotoras |

|

1839 |

C. A. de Madrid |

R.O. de 03/04/1835 R.O. de 25/10/1838 R.O. de 17/04/1839 |

Activa |

Sociedad Económica A. P. |

|

C. A. de Santa Rita Granada |

Extinción |

Monte de Piedad |

||

|

1840 |

C. A., Descuentos y Depósitos de La Habana |

Activa |

Comerciantes/Sociedad Patriótica |

|

|

Montepío y C.A. de Badajoz |

Extinción |

Sociedad Económica A. P. |

||

|

1841 |

C. A. y Socorros de Sagunto |

Activa |

Grupo de notables locales |

|

|

C. A. y Monte de Piedad de Valladolid |

Extinción |

Sociedad Económica A. P. |

||

|

1842 |

C. A. y Banco de Socorros de Valencia |

Extinción |

Sociedad Económica A. P. |

|

|

M. P. y C. A. de Sevilla |

Activa |

Gobernador Civil/Empresarios |

||

|

C. A. y M.P. de Santander |

Extinción |

Empresarios y comerciantes de harinas |

||

|

C. A. de La Coruña |

Extinción |

Ayuntamiento |

||

|

1844 |

M.P. y C. A. de Barcelona |

Activa |

Ayuntamiento/Grupo de Empresarios |

|

|

1845 |

C. A. de Santiago de Cuba |

Activa |

Sociedad Patriótica |

|

|

M.P. y C. A. de Cádiz |

Extinción |

Ayuntamiento |

||

|

C. A. de Burgos |

Extinción |

Círculo De Artesanos |

||

|

C. A. y M. P. de Palencia |

Extinción |

Ayuntamiento/Comerciantes de harinas |

||

|

1849 |

C. A. y Socorros de Las Palmas |

Extinción |

Gabinete Literario |

|

|

1850 |

C. A. y M. P. de la ciudad de Vitoria |

Activa |

Ayuntamiento |

|

|

1853 |

C. A. y M. P. de Badajoz |

R.D. de 29/06/1853 |

Activa |

Sociedad Económica A. P. |

|

1857 |

C.A. Círculo Industrial de Jaén |

Extinción |

Círculo obrero |

|

|

1859 |

C. A. de Sabadell |

Activa |

Industriales locales |

|

|

1863 |

C.A. y M. P. de Jerez de la Frontera |

Extinción |

Ayuntamiento |

|

|

C. A. y M. P. de Mataró |

Activa |

Ayuntamiento/Industriales locales |

||

|

C. A. y M. P. de Málaga |

Activa |

Sociedad Económica A. P. |

||

|

1864 |

C.A. de Gerona |

Activa |

- |

|

|

1865 |

C.A. de Manresa |

Activa |

Industriales locales |

|

|

C. A. de San Juan (Puerto Rico) |

Extinción |

Sociedad Económica A. P. |

||

|

1875 |

C. A. y M. P. de Zaragoza |

Activa |

Sociedad Económica A. P. |

|

|

C. A. y M. P. de La Coruña |

Activa |

Sociedad Económica A. P./Ayuntamiento |

||

|

1876 |

C. A. y M. P. Municipal de Pamplona |

Activa |

Ayuntamiento |

|

|

C. A. y M. P. de Alcoy |

Activa |

Empresario local |

||

|

1877 |

M. P. y C. A. de Segovia |

Activa |

Grupo de notables locales |

|

|

C. A. y M. P. de Villanueva y Geltrú |

Activa |

Ayuntamiento |

||

|

C. A. y M. P. de Alicante |

Activa |

Empresarios locales |

||

|

C.A. de Tarrasa |

Activa |

Ayuntamiento |

||

|

1878 |

C.A. y M.P de Córdoba |

Activa |

Monte de Piedad/Iglesia |

|

|

C. A. y M. P. de Ávila |

Activa |

Asociación Misericordia |

||

|

C. A. y M. P. de Valencia |

Activa |

Sociedad Económica A. P./Empresarios |

||

|

1879 |

C. A. y de Socorros de Orihuela |

Activa |

Propietarios agrícolas y comerciantes |

|

|

C. A. y M. P. de Linares |

Activa |

Ayuntamiento/Liga de Contribuyentes |

||

|

C.A. y M. P. de San Sebastián |

Activa |

Ayuntamiento |

Fuente: elaboración propia, a partir de los datos de la Gaceta de Madrid de 26 de noviembre de1867, pp. 5-7; AEE, 1866-1867; Junta General de Estadística del Reino, Madrid, Imprenta Nacional, pp. 373-380; Braulio A. Ramírez: Montes de Piedad y Cajas de Ahorros. Reseña histórica y crítica. Origen, propagación, progreso y actual estado en España y en el extranjero, conveniencia de generalizarlos en España y medios de conseguirlo, Madrid, Imprenta, Estereotipia y Galvanoplastia de Aribau y cía., 1876, y Memorias Anuales del Monte de Piedad y Caja de Ahorros de Madrid, 1839-1880.

bolsa en la década de 1840; en la década de 1850 fundó una casa de banca y en 1856 creó la Sociedad Española Mercantil e Industrial, dependiente de la casa Rothschild 34. Otro destacado miembro del consejo de gobierno de la entidad era Francisco Acebal Arratia, accionista de la sociedad comercial Marco Muga y Cía. (poseía un millón de reales en títulos al portador del Banco de San Fernando); también fue fundador de la Compañía General Española de Seguros contra incendios y de la Vida (1841) y de la Caja Dotal y Montepío para todas las clases y profesiones; llegó a ser senador por Álava (1843-1845) y miembro de las Milicia Nacional de Caballería y de la Sociedad Patriótica de Amantes del Orden Constitucional de Madrid. Estuvo exiliado en Francia e Inglaterra y a su regreso en 1830 fue miembro de la Junta de Comercio; en 1833 era cónsul del Real Consulado de Madrid y llegaría a ser el primer director de la Caja de Ahorros de Madrid (1838).

En otras importantes cajas como la de La Habana, fundada en 1840, el proyecto surgió de la Sociedad Patriótica de La Habana, pero quien lo puso en marcha fue el comerciante-banquero Carlos del Castillo auxiliado por Antonio Bachiller y Morales 35, economista, abogado, profesor de la Universidad y uno de los intelectuales de mayor renombre de Cuba en esos años. Carlos del Castillo pertenecía a una importante familia de comerciantes ligada también a la casa Drake del Castillo. El caso de esta Caja resulta muy especial pues se configuró como sociedad anónima y repartía dividendos entre sus accionistas. Junto con estos personajes figuraban otros destacados hombres de negocios de la ciudad como Agustín Valdés Conde de San Esteban del Cañongo, que también fue alcalde de La Habana. Otro de los integrantes de la junta de consiliarios de la entidad fue Francisco Céspedes y Torrontegui 36, uno de los principales accionistas del Banco Español de La Habana y miembro de una importante casa de comercio y banca de la ciudad con fuertes inversiones en compañías ferroviarias de la isla. José Plascencio y Rubio 37, comerciante-banquero de la ciudad de origen gallego, también formó parte de la directiva de la Caja. Otro destacado abogado y hombre de negocios habanero que formó parte de la junta de consiliarios fue José Morales Lémus 38, inversionista en diferentes negocios urbanos y propietario inmobiliario, exiliado en Estados Unidos, asumió la dirección de la Junta Revolucionaria Cubana (1869) y fue representante diplomático del Gobierno en Armas ante el Gobierno norteamericano, de filiación política anexionista.

Otro ejemplo peculiar de fundación y gestión lo constituyó la Caja-Banco de Valencia, instaurada en julio de 1842 desde la Real Sociedad Económica de Amigos del País de Valencia. La gestión de la entidad entre 1842-1849 corrió a cargo de la Sociedad, pero la crisis de 1848 provocó una «corrida» de depósitos que la afectó gravemente. Hacia 1850 la entidad inició su recuperación y vivió un ciclo expansivo empujada por la admisión de depósitos de clientes de rentas superiores. Ante la nueva situación, en 1852 la Sociedad Económica decidió ceder su gestión y dirección a la Sociedad Valenciana de Crédito y Fomento (1846-1859), entidad de carácter bancario, precursora de la banca mixta (combinaba la actividad tradicional de la banca comercial con la promoción de empresas industriales). Sus directores Joaquim Forés y Josep Campo Pérez 39 fueron al mismo tiempo los de la Caja-Banco, ligando sus operaciones de préstamo a los de la Sociedad Valenciana de Fomento, lo que la hizo más sensible a los vaivenes de las crisis de 1857 y a la financiera de 1864-1866. De estos directores destaca la figura de Josep Campo Pérez, marqués de Campo, que llegaría a ser alcalde de Valencia (1842) y diputado en seis legislaturas, naviero, editor de prensa, comerciante y banquero. Además de instaurar la Sociedad Valenciana de Crédito y Fomento (1846), en 1881 fue uno de los fundadores del Banco Peninsular Ultramarino y ese mismo año consiguió la concesión del correo del Seno de Méjico que unía Cuba, Puerto Rico y Veracruz y otras zonas del Golfo de Méjico. Junto con Juan Navarro Reverter fue promotor y fundador en 1878 de la nueva Caja de Ahorros y Monte de Piedad de Valencia.

Un último ejemplo dentro de este análisis de grupos de promotores y gestores lo constituye la Caja de Sabadell, fundada en 1857-1858 40. La entidad tuvo un azaroso proceso de gestación (bienio progresista, crisis de 1857, epidemia de cólera, etc.), que se inició en 1854 y que no culminaría en 1858. Fue promovida fundamentalmente por Pere Turull Sallent, comerciante de lana e industrial que, desde la alcaldía y después como diputado, hizo todo tipo de gestiones para lograr que la iniciativa llegase a buen fin. En este cometido estuvo acompañado por un grupo de industriales locales, entre los que destacaría Antoni Casanovas Bosch, fabricante y alcalde de la ciudad. Del grupo fundador la mitad de sus miembros estaban vinculados a la industria pañera y cuatro figuraban entre los máximos contribuyentes de esta manufactura. Otro miembro del grupo fundador, Pere Folguera Pla, era otro de los principales contribuyentes industriales laneros. Había otros miembros que se definían como «propietarios», especialmente Pere Oliver Salt, uno de los grandes en las localidades de Castellar del Vallès y Sant Llorenç Savall. Los industriales pañeros eran también propietarios importantes de la localidad, especialmente Pere Turull y Antoni Casanovas. También estaba el sacerdote rector de San Félix y dos vocales farmacéuticos. Este grupo dirigido por Pere Turull, con lazos personales e ideológicos y estrechos vínculos económicos basados en el crédito y en la participación en empresas conjuntas, fue el gestor de la Caja, una entidad para los trabajadores dirigida y gestionada por los industriales.

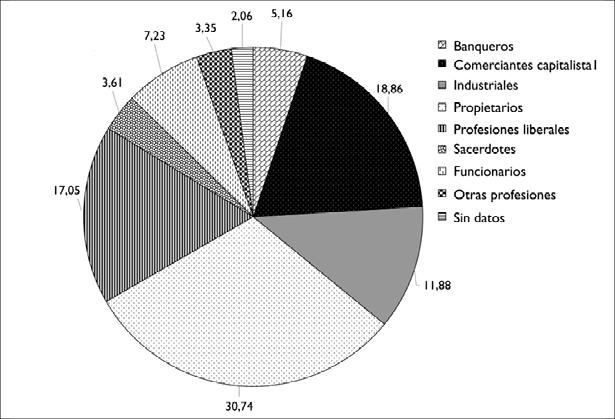

En total hemos rastreado los promotores de 36 de las 40 entidades que se fundaron entre 1839-1879 (anexo 1); hemos establecido su número (387) y sus profesiones. Este colectivo no solo promovió; también invirtió los primeros capitales para la instalación de las entidades, en muchos casos suscribiendo acciones o realizando los primeros depósitos con cantidades importantes para aquel momento. Finalmente, la mayor parte de ellos formaron parte de las primeras juntas de gobierno de las Cajas de Ahorros. En el siguiente gráfico presentamos la distribución de sus profesiones declaradas en los documentos constitutivos de las entidades, aunque se ha realizado un proceso de agrupamiento en un conjunto de categorías profesionales (anexo 2).

Gráfico 4

Distribución de las categorías profesionales de los promotores-inversores-gestores de las Cajas de Ahorros y Montes de Piedad, 1839-1879 (porcentaje del total)

Fuente: véase anexo I.

Como se puede apreciar la mayor parte de los promotores-gestores de las cajas de ahorros y los montes de piedad ligados a ellas pertenece al grupo de propietarios (30,7 por 100). En su mayoría eran compradores de bienes desamortizados, tanto de rústicos como urbanos. Los otros dos grupos que les siguen en importancia eran los comerciantes capitalistas (18,9 por 100) y los profesionales liberales (17,1 por 100); y, en tercer lugar, la categoría de industriales (11,9 por 100), con una fuerte presencia en las cajas catalanas y en las ciudades vascas. Del resto de los grupos representados destacaremos a los profesionales liberales (7,2 por 100) y los banqueros (5,2 por 100); eclesiásticos y artesanos también están representados entre los promotores, aunque en pequeños porcentajes, 3,6 por 100 y 3,4 por 100 respectivamente. Buena parte de estos personajes fueron impulsados o impelidos a implicarse por instituciones como las Sociedades Económicas de Amigos del País, que todavía en estos años tenían una cierta importancia como catalizadoras de proyectos, y los ayuntamientos e incluso los gobiernos civiles del primer liberalismo. Los principales animadores de estos grupos, además de ejercer su profesión, desempeñaron importantes cargos políticos (diputados, senadores, gobernadores civiles, alcaldes, concejales, etc.) dentro de las familias políticas liberales del periodo y utilizaron su posición para actuar como aglutinadores y facilitadores ante las autoridades encargadas de aprobar los proyectos de entidades.

Conclusiones

A lo largo de este trabajo hemos tratado de poner de manifiesto los fundamentos económicos que estuvieron detrás del nacimiento de las cajas de ahorros en España, fenómeno ligado a las ideas de los utilitaristas británicos, especialmente de Bentham y de David Ricardo, que llegaron a nuestro país con el retorno de los exiliados liberales y su acceso al poder en la década de 1830. Hemos presentado el proceso de fundación de la primera oleada de estas entidades entre 1839 y 1879, ligado a una legislación reguladora determinada que tuvo su punto crítico con el Real Decreto de 29 de junio de 1853. Se crearon un total de 40 cajas de ahorros, de las cuales 24 contaron con un monte de piedad; este hecho pone de manifiesto la pluralidad de opciones que se adoptaron para colocar los depósitos que les confiaron. Muchas de estas entidades se crearon como sociedades anónimas (Málaga, Sevilla, La Habana, Santiago de Cuba, etc.). Detrás de este proceso de gestación encontramos instituciones con prestigio social como las Sociedades Económicas de Amigos del País (estuvieron detrás de la promoción de 10 cajas), ligas de contribuyentes y asociaciones de beneficencia, entre otras. También los ayuntamientos realizaron una actividad importante de promoción fundando 12 cajas.

Más allá de estos datos, también hemos explorado los grupos promotores, inversores y gestores de las cajas de ahorros, comprobando cómo la burguesía de los negocios, de la propiedad y de la banca se implicó en el nacimiento de las cajas de ahorros del país. Entre estas nuevas elites económicas destaca el papel desempeñado por los propietarios rentistas urbanos y rurales como promotores de las entidades; también tuvieron un cometido importante los banqueros, los comerciantes y los profesionales liberales. En definitiva, estamos ante las nuevas elites de los negocios que habían extendido su poder hasta la política (senadores, diputados, gobernadores civiles, alcaldes, etc.), utilizando esta vía para regular la vida económica y financiera. Eran grupos que conformaban redes de influencias y que trataban de extender su poder en el tiempo, de dotarle de sustentabilidad. Estos grupos también gestionaron los recursos de las cajas de ahorros en una mezcla de servicios micro-financieros (ahorros, crédito prendario, préstamos personales, etc.) que trataban de evitar la exclusión financiera de los grupos urbanos de extracción modesta. Además, aunque en menor medida, practicaron el crédito comercial e industrial a pequeña escala.

Anexo 1

Las cajas de ahorros en España 1839-1879. Principales profesiones de los promotores

|

Plaza comercial |

Entidad |

Núm. promotores |

Categorías profesionales |

||||||||

|

Banqueros |

Comerciantes capitalistas 1 |

Industriales |

Propietarios |

Profesiones liberales |

Sacerdotes |

Funcionarios |

Otras profesiones |

Sin datos |

|||

|

Madrid |

Caja de Ahorros de Madrid |

12 |

2 |

3 |

5 |

1 |

1 |

||||

|

Granada |

C.A. de Santa Rita |

7 |

1 |

3 |

2 |

1 |

1 |

||||

|

La Habana |

C.A. Descuentos y Depósitos |

8 |

1 |

4 |

1 |

1 |

1 |

||||

|

Badajoz |

Monte Pío y C.A. de Badajoz |

7 |

2 |

2 |

1 |

1 |

1 |

||||

|

Sagunto |

C.A. y Socorros |

8 |

1 |

3 |

2 |

1 |

1 |

||||

|

Valladolid |

C.A. y M.P. |

s.d. |

|||||||||

|

Valencia |

Caja-Banco |

9 |

2 |

3 |

1 |

1 |

1 |

1 |

|||

|

Sevilla |

M.P. y C.A. |

12 |

1 |

4 |

1 |

4 |

1 |

1 |

|||

|

Santander |

C.A. y M.P. |

7 |

2 |

1 |

2 |

2 |

|||||

|

La Coruña |

Caja de Ahorros |

8 |

1 |

1 |

5 |

1 |

|||||

|

Barcelona |

M.P. y C.A. |

11 |

1 |

5 |

2 |

2 |

1 |

||||

|

Santiago de Cuba |

Caja de Ahorros |

9 |

2 |

3 |

1 |

2 |

1 |

||||

|

Cádiz |

M.P. y C.A. |

11 |

3 |

1 |

4 |

1 |

1 |

1 |

|||

|

Burgos |

Caja de Ahorros |

15 |

1 |

2 |

4 |

1 |

3 |

4 |

|||

|

Palencia |

C.A. y M.P: |

7 |

1 |

3 |

1 |

2 |

|||||

|

Las Palmas |

C.A. y Socorros |

s.d. |

|||||||||

|

Vitoria |

C.A. y M.P. |

9 |

1 |

3 |

2 |

2 |

1 |

||||

|

Badajoz |

C.A. y M.P. |

7 |

2 |

2 |

1 |

1 |

1 |

||||

|

Jaén |

Caja de Ahorros |

9 |

2 |

1 |

3 |

1 |

1 |

1 |

|||

|

Sabadell |

Caja de Ahorros |

14 |

1 |

7 |

2 |

2 |

1 |

1 |

|||

|

Jerez de la Frontera |

C.A. y M.P. |

11 |

1 |

1 |

3 |

4 |

2 |

||||

|

Mataró |

C.A. y M.P. |

9 |

4 |

2 |

1 |

1 |

1 |

||||

|

Málaga |

C.A. y M.P. |

16 |

2 |

3 |

3 |

4 |

3 |

1 |

|||

|

Gerona |

Caja de Ahorros |

s.d. |

|||||||||

|

Manresa |

Caja de Ahorros |

10 |

2 |

4 |

3 |

1 |

|||||

|

San Juan P.R. |

Caja de Ahorros |

12 |

1 |

4 |

4 |

2 |

1 |

||||

|

Zaragoza |

C.A. y M.P. |

15 |

1 |

3 |

2 |

4 |

3 |

1 |

1 |

||

|

La Coruña |

C.A. y M.P. |

11 |

2 |

3 |

4 |

2 |

|||||

|

Pamplona |

C.A. y M.P. Municipal |

13 |

1 |

1 |

4 |

4 |

1 |

2 |

|||

|

Alcoy |

C.A. y M.P. |

15 |

2 |

2 |

5 |

3 |

3 |

||||

|

Segovia |

M.P. y C.A. |

9 |

1 |

5 |

2 |

1 |

|||||

|

Villanueva y Geltrú |

C.A. y M.P. |

s.d. |

|||||||||

|

Alicante |

C.A. y M.P. |

12 |

1 |

3 |

1 |

3 |

4 |

||||

|

Tarrasa |

Caja de Ahorros |

11 |

2 |

4 |

2 |

2 |

1 |

||||

|

Córdoba |

C.A. y M.P. |

15 |

1 |

3 |

6 |

2 |

2 |

1 |

|||

|

Ávila |

C.A. y M.P. |

8 |

3 |

2 |

1 |

1 |

1 |

||||

|

Valencia |

C.A. y M.P. |

9 |

1 |

3 |

4 |

1 |

|||||

|

Orihuela |

C.A. y Socorros |

16 |

2 |

9 |

2 |

1 |

2 |

||||

|

Linares |

C.A. y M.P. |

11 |

4 |

5 |

2 |

||||||

|

San Sebastián |

C.A. y M.P. |

13 |

1 |

2 |

2 |

3 |

3 |

1 |

1 |

||

Fuente: Archivo del Banco de España, Expedientes relativos a Cajas de Ahorros; Archivo General de la Administración del Estado, Administración Central, Ministerio del Interior, Fondos de Beneficencia, y Archivo Histórico Nacional, Ministerio de Interior, Fondo Juntas Provinciales de Beneficencia.

Anexo 2

Categorías profesionales utilizadas y composición de estas

|

Categoría profesional |

Profesiones |

|

Banqueros |

— Miembros o propietarios de casas de banca. — Miembros o dueños de casas de comercio-banca. — Accionistas de bancos y otras entidades de crédito. |

|

Comerciantes-capitalistas |

— Comerciantes al por mayor. — Navieros. — Almacenistas de géneros ultramarinos. — Comisionistas. |

|

Industriales |

— Accionistas de grandes empresas textiles. — Dueños directos de empresas industriales (ferrerías, alimentarias, textiles de lana y algodón, molinería, etc.). |

|

Propietarios |

— De fincas urbanas. — De fincas rurales y explotaciones agrícolas. — Rentistas: accionistas e inversores de bolsa. |

|

Profesiones liberales |

— Médicos. — Abogados. — Arquitectos. — Ingenieros. — Farmacéuticos. — Corredor de comercio. |

|

Sacerdotes |

— Presbíteros. — Canónigos. — Párrocos. |

|

Funcionarios |

— Notarios. — Funcionarios municipales. — Cargos políticos (diputados, senadores, alcaldes, etc.). |

|

Otras profesiones |

— Relacionadas con el artesanado de las ciudades. |

1 Martínez de la Rosa confesaba en unos escritos suyos que había abandonado la lectura de Sièyes por la de Bentham, citado por Tristán La Rosa: España contemporánea siglo xix, Barcelona, Destino, 1972, p. 127.

2 Joseph Schumpeter: Historia del análisis económico, México, Fondo de Cultura Económica, 1971.

3 Gerard Chastagneret: La Caisse d’Epargne de Sabadell de 1859 a 1914, Rapport d’obtention du DES, Université de Paris, 1967, p. 29.

4 Citado por José López Yepes: Historia de los Montes de Piedad en España, 2 vols., Madrid, CECA, 1971, p. 169.

5 Gabriel Tortella: Los orígenes del capitalismo en España, Madrid, Tecnos, 1874; Jordi Nadal y Carles Sudrià: Historia de la Caja de Pensiones. La Caixa dentro del sistema financiero catalán, Barcelona, Caixa-Edicions 62, 1983; Manuel Titos Martínez: «La respuesta histórica de las Cajas de Ahorros a las demandas de la sociedad española», Papeles de Economía Española, 46 (1991), pp. 12-37; íd.: «Fondation et développement des Caisses d’Épargne en Espagne au xixe siècle», en La diffusion de l’idée de Caisses d’Épargne Européennes, vol. 2, París, Les Éditions de l’Épargne, 1993; íd.: «Las Cajas de Ahorros, 1853-1962», en Pablo Martín Aceña y Manuel Titos Martínez (eds.), El sistema financiero en España. Una síntesis histórica, Granada, Universidad de Granada, 1999, pp. 135-161, y Pedro Tedde de Lorca: «La naturaleza de las cajas de ahorros. Sus raíces históricas», Papeles de Economía Española, 46 (1991), pp. 2-11. A los más recientes de Ángel Pascual Martínez Soto: «Las Cajas de Ahorros españolas en el siglo xix: entre la beneficencia y su integración en el sistema financiero», Revista de Historia Económica, XVIII(3), (2000), pp. 585-628; íd.: «Las Cajas de Ahorros en el siglo xix. Los orígenes del sistema, 1839-1875», Papeles de Economía Española, 97 (2003), pp. 174-204; íd.: «Las Cajas de Ahorros en el Sistema Financiero español: ahorro y marco institucional, 1839-1959», en José A. Gutiérrez Sebares y Francisco J. Martínez García (eds.): El sistema financiero en la España contemporánea, Santander, Ediciones Universidad de Cantabria, 2014; Ángel Pascual Martínez Soto y Joaquín Cuevas Casaña: «La expansión y consolidación de las cajas de ahorros en el sistema financiero español, 1880-1936», Revista de Historia Económica, XXII(1) (2004), pp. 65-110; Ángel Pascual Martínez Soto, Joaquín Cuevas Casaña y Andrés Hoyo Aparicio (coords.): « La historia económica de las cajas de ahorros españolas una perspectiva institucional y regional del ahorro, 1830-2004 », Papeles de Economía Española, 105-106 (2005), pp. 6-15, y Ángel Pascual Martínez Soto y Andrés Hoyo Aparicio: «El ahorro minorista de la banca privada española, 1900-1935», Revista de Historia Industrial, 75 (2019), pp. 65-95.

6 Jon Abbik y Tijo Salverda (eds.): The Anthropology of Elites. Power, culture and the Complexities of Distinction, Nueva York, Palgrave Mcmillan, 2013.

7 Mathias Beck: «New financial elites, or financial dualism in historical perspective? An extended reply to Folkman, Froud, Johal and Williams», Business History, 52 (2010), pp. 1027-1047.

8 Youseff Cassis y Giusepe Telesca (cords.): Financial Elites and European Banking, Londres, Oxford University Press, 2018.

9 Yolanda Blasco: «Burguesía provincial. Los orígenes sociales de las elites financieras», en Carles Sudrià y Yolanda Blasco (eds.): La pluralidad de emisión en España, 1844-1874, Bilbao, Fundación BBVA, 2016.

10 Manuel Lagares y José Manuel Neira: Diego Medrano y Treviño, creador de las Cajas de Ahorros, Madrid, Ceca, 2003.

11 Braulio A. Ramírez: Montes de Piedad y Cajas de Ahorros. Reseña histórica y crítica. Origen, propagación, progreso y actual estado en España y en el extranjero, conveniencia de generalizarlos en España y medios de conseguirlo, Madrid, Imprenta, Estereotipia y Galvanoplastia de Aribau y cía., 1876, p. 166.

12 El primer proyecto, que data de 1832 y del que no consta autor, se recibió en la Sociedad Económica de Amigos del País y proponía la fundación de una Caja de Ahorros para los pobres, cuyos depósitos deberían invertirse en las obras de construcción del canal de riego del llano de Cuarte o en otras obras públicas. Véase Archivo de la Sociedad económica de Amigos del País de Valencia, Antecedentes sobre cajas de Ahorros, caja de documentos correspondientes al año 1832.

13 Francisco Comín, Ángel Pascual Martínez Soto e Inés Roldán Montaud: Las Cajas de Ahorros de las provincias de Ultramar, 1840-1898. Cuba y Puerto Rico, Madrid, FUNCAS, 2010.

14 Manuel Lagares y José Manuel Neira: Diego Medrano y Triviño: creador de las cajas de ahorros españolas, Madrid, Confederación Española de Cajas de Ahorros, 2003 pp. 152-153.

15 Real Orden 3 de abril de 1835: «llegará un día en que, restablecido enteramente el crédito del Estado, sean los fondos públicos el asilo seguro y ventajoso de los ahorros del pobre».

16 Sobre Inglaterra, véase Michael Moss: «Reviewing the experience of Self Help from a United Kingdom perspective», ponencia presentada en el Congreso Internacional de Historia de las Cajas de Ahorros, 16 a 18 de octubre de 2008, Murcia, www.economia.unam.mx/amhe/pdfs/congreso_caja.pdf. Sobre Francia, véase Daniel Duet: «Le destin cooperative des Caisses d’Epargne. Éléments pour une critique des conceptions étatistes de la situation historique des Caisses d’Epargne françaises», Les Cahiers por l’histoire de l’epargne, París, Les Editions de l’Epargne, 2000, pp. 119-148.

17 Memoria de la Caja de Ahorros de Madrid de 1851.

18 José M. González Moreno: «La personalidad jurídica de las Cajas de Ahorros», Revista del Derecho Bancario y Bursátil, 43 (1991), pp. 587-610.

19 Vicente de Pereda: Libro de la Caja de Ahorros y Monte de Piedad de Madrid, Madrid, Publicaciones de la Caja de Ahorros y Monte de Piedad de Madrid, 1946, p. 206.

20 Por Decreto de 24 de mayo de 1869, firmado por el ministro de Gobernación don Práxedes Mateo Sagasta, se refundía la administración del Monte y de la Caja de Ahorros de Madrid: «mediante extinción de la Junta de la Caja»; en definitiva, era el Monte quien absorbía a la Caja.

21 Manuel Titos Martínez: El Monte de Piedad de Santa Rita de Cassia y los orígenes del crédito en Granada (1740-1866), Granada, Caja General de Ahorros y Monte de Piedad de Granada, 1975.

22 Manuel Titos Martínez: «La Caja General de Depósitos (1852-1874)», Moneda y Crédito, 151 (1979), pp. 79-104, y Luis Gonzalo González: El tesoro público y la Caja General de Depósitos, Madrid, Instituto de Estudios Fiscales, 1981.

23 En Francia se confió la gestión de los depósitos de las Cajas de Ahorros a la Caisse de Dépôts mediante las leyes de 31 de marzo de 1837, 22 de junio de 1845 y 30 de junio de 1851. Carole Christien-Lécuyer: Histoire sociale et culturalle des Caisses d’Epargne en France, 1818-1881, París, Económica, 2004, pp. 552 y ss.

24 Sobre los efectos del Real Decreto de 29 de junio de 1853, Ángel Pascual Martínez Soto: «Las cajas de ahorros españolas en el siglo xix los orígenes del sistema (1839-1875)», Papeles de economía española, 97 (2003), pp. 174-204.

25 José López Yepes y Manuel Titos Martínez: «La fundación de las Cajas de Ahorros. Motivaciones, protagonistas y evolución numérica», Papeles de Economía Española, 74-75 (1998), pp. 309-322.

26 Ibid., p. 236.

27 Real Orden circular de 1 de agosto de 1853, Gaceta de Madrid, núm. 219, 7 de agosto de 1853.

28 Manuel Titos Martínez: «La respuesta histórica...», p. 16.

29 Real Decreto de 27 de abril, disponiendo que los servicios de la Administración central conocidos con las denominaciones de Beneficencia General y Particular se fusionaran, Gaceta de Madrid, núm. 118, 28 de abril de 1875.

30 Francisco Sánchez Calero: «La identidad de las Cajas de Ahorros: pasado, presente y futuro», Revista del Derecho Bancario y Bursátil, 43 (1991), pp. 557-584, esp. p. 570.

31 Alan D. Morrison y William J. Wilhelm: Investment Banking, Institutions, Politics, and Law, Oxford, Oxford University Press, 2007.

32 Sobre este personaje, véase Dionisio Perona Tomás: Notas sobre el proceso de la codificación mercantil en la España del siglo xix, Madrid, Dykinson, 2015, pp. 89-90. Antonio Guillermo participó en la redacción del proyecto de Código de Comercio de 1838.

33 En 1847, coincidiendo con un mal momento del Banco de San Fernando, se produjo su caída como financiero a causa de una malversación de fondos que realizó. En 1848 desapareció de su domicilio con 64 millones de reales en títulos y casi 5 millones en efectivo.

34 Pedro Tedde de Lorca: «Comerciantes y banqueros madrileños al final del Antiguo Régimen», en Gonzalo Anes y Luis A. Rojo (eds.): Historia Económica y Pensamiento Social: estudios en homenaje a Diego Mateo del Peral, Madrid, Alianza Editorial, 1983, y José Ramón García López: «Comerciants-banquers i cases de banca en el segle xix», L’Avenç, 209 (1996), pp. 24-29.

35 Francisco Comín Comín, Ángel Pascual Martínez Soto e Inés Roldán Montaud: Las Cajas de Ahorros en las provincias de Ultramar: Cuba y Puerto Rico, Madrid, FUNCAS, 2010.

36 Ana María Calavera Vaya: Relaciones bancarias hispano-cubanas: La Habana, plaza y mercado, 1829-1868, tesis doctoral, Universidad Complutense de Madrid, 2015.

37 Rosario Márquez Macías: «La emigración gallega a Cuba y su inserción en el comercio habanero», MINIUS, XV (2007), pp. 157-167.

38 Enrique Piñeyro: Morales de Lemus y la Revolución Cubana. Estudio historiográfico, Nueva York, M. M. Zarzamendi Impresor, 1871.

39 Francisco Almela i Vives: El marqués de Campo. Capdavanter de la burguesía valenciana (1814-1889), Valencia, Ayuntament de València, 1989.

40 Josep M. Benaul Berenguer, Antoni Garrido Torres y Carles Sudrià Triay: Caixa de Sabadell. Finanzas y acción social, 1859-2009, Sabadell, Obra Social Caixa Sabadell, 2009.